Tariful de referință RCA este instrumentul oficial publicat semestrial de Autoritatea de Supraveghere Financiară (ASF), conform Legii nr. 132/2017, care stabilește nivelul orientativ al primelor de asigurare auto obligatorie în România. Această pagină reunește toate informațiile esențiale despre prețurile RCA într-un singur loc: calculator interactiv pentru tariful de referință ASF, tabelul complet cu tarife pe categorii de vârstă și putere motor exprimată în kilowați, explicații detaliate ale cadrului legal, ghidul sistemului bonus-malus și procedura BAAR pentru asigurați cu risc ridicat.

Calculatorul de mai sus îți permite să afli în câteva secunde tariful de referință și prima de risc ridicat pentru vehiculul tău, pe baza datelor oficiale ASF actualizate automat la fiecare nouă publicare semestrială. Nu sunt necesare date personale pentru utilizare: selectezi doar puterea motorului, grupa de vârstă, zona geografică și clasa bonus-malus pentru a obține rezultatul instant.

Ce este tariful de referință RCA și cine îl stabilește

Tariful de referință RCA reprezintă prima de asigurare cu caracter orientativ, determinată pe baza datelor statistice colectate de la nivelul întregii piețe de asigurări RCA din România. Conceptul este definit legal în Legea nr. 132/2017 privind asigurarea obligatorie de răspundere civilă auto pentru prejudicii produse terților prin accidente de vehicule și tramvaie, la articolul 2, punctul 24.

Autoritatea de Supraveghere Financiară (ASF) este singura instituție abilitată să calculeze și să publice tarifele de referință. Pentru realizarea calculelor, ASF contractează societăți cu expertiză internațională recunoscută în domeniul actuarial și al asigurărilor, precum KPMG sau Ernst & Young, care analizează datele statistice agregate la nivel național privind frecvența daunelor, costurile de reparație, demografia conducătorilor auto și tendințele economice.

Formula Oficială de Calcul

Formula de calcul a primei brute de referință, prevăzută la articolul 2, punctul 24 din Legea 132/2017, este:

Prima brută de referință = PR × (1+M) × (1+IBNR) × (1+i) × (1+s) / (1-Ch-P) × (1-BM)

Explicația variabilelor din formulă:

- PR (prima de risc) se calculează prin înmulțirea daunei medii (Dm) cu frecvența medie (Fm), reflectând costul statistic al accidentelor

- M reprezintă factorul de creștere aplicat pentru daunele mari, care au impact disproporționat asupra portofoliului

- IBNR (Incurred But Not Reported) este factorul de încărcare pentru daunele produse dar neraportate sau nesoluționate încă la momentul analizei

- i cuantifică inflația daunelor, incluzând creșterea costurilor de reparație auto și a despăgubirilor pentru vătămări corporale

- s este marja de siguranță actuarială care acoperă fluctuațiile imprevizibile ale daunelor

- Ch reprezintă cheltuielile administrative ale asigurătorului, exprimate ca procent din prima brută

- P este marja de profit, tot exprimată ca procent din prima brută, necesară pentru sustenabilitatea financiară a societăților de asigurare

- BM este ajustarea aplicată prin sistemul bonus-malus, care individualizează tariful în funcție de istoricul de daune

Tarifele de referință se recalculează și se publică semestrial, de obicei în lunile ianuarie și iulie. Fiecare actualizare încorporează cele mai recente date statistice disponibile, asigurând alinierea permanentă a tarifelor cu realitățile economice curente, inflația din sectorul auto și evoluția frecvenței accidentelor rutiere la nivel național.

Diferența Dintre Tariful de Referință și Prețul Comercial RCA

Înțelegerea distincției dintre tariful de referință ASF și prețul comercial pe care îl plătești efectiv la ghișeu sau online este esențială pentru orice șofer care dorește să ia decizii informate privind asigurarea auto.

Tariful de referință ASF este o medie statistică orientativă, calculată la nivel de piață pe baza datelor agregate de la toți asigurătorii. Reprezintă nivelul considerat echitabil și actuarial corect al primei RCA pentru un anumit profil de risc, fără a include strategiile comerciale individuale ale companiilor de asigurare. Scopul său principal este dublu: servește ca instrument de transparență pentru consumatori și ca prag de calcul pentru determinarea statutului de asigurat cu risc ridicat.

Prețul comercial RCA este oferta concretă formulată de fiecare companie de asigurări în parte, calculată prin algoritme proprii de evaluare a riscului. Acest preț poate fi semnificativ diferit de tariful de referință, din mai multe motive:

- Strategia de subscriere a asigurătorului: unii preferă volume mari la prețuri competitive, alții se concentrează pe segmente premium cu marje mai mari

- Experiența proprie de daune: rezultatele istorice ale portofoliului influențează direct apetitul pentru risc și nivelul tarifelor

- Canalul de distribuție: vânzarea online poate reduce costurile operaționale cu 5-15% față de rețeaua de agenții fizice

- Promoțiile temporare, campaniile sezoniere și presiunea competiției pe piață

- Evaluarea individualizată a profilului tău specific, care poate diferi substanțial de media statistică

Un asigurător eficient poate oferi prețuri cu 10-30% sub tariful de referință pentru profiluri de risc favorabile. Invers, dacă toate ofertele comerciale primite depășesc semnificativ tariful de referință pentru profilul tău, este posibil să te încadrezi în categoria asiguraților cu risc ridicat, caz în care ai dreptul legal de a solicita intervenția BAAR.

Tabel Prețuri RCA – Tarife de Referință ASF pe Categorii

Mai jos sunt prezentate tarifele de referință RCA publicate de ASF pentru autoturisme, diferențiate pe grupe de vârstă a conducătorului auto și putere a motorului exprimată în kilowați (kW). Valorile sunt exprimate în lei (RON) și sunt defalcate pe două zone geografice: București și Ilfov (B/IF) cu tarife mai ridicate datorită traficului urban intens, și Restul Țării (RT) cu tarife mai moderate.

Aceste tarife reflectă ultima publicare semestrială ASF și sunt actualizate pe această pagină la fiecare nouă revizuire oficială. Pentru a calcula tariful personalizat ținând cont și de clasa ta bonus-malus, folosește calculatorul de la începutul paginii.

Sursa oficială: Autoritatea de Supraveghere Financiară – asfromania.ro

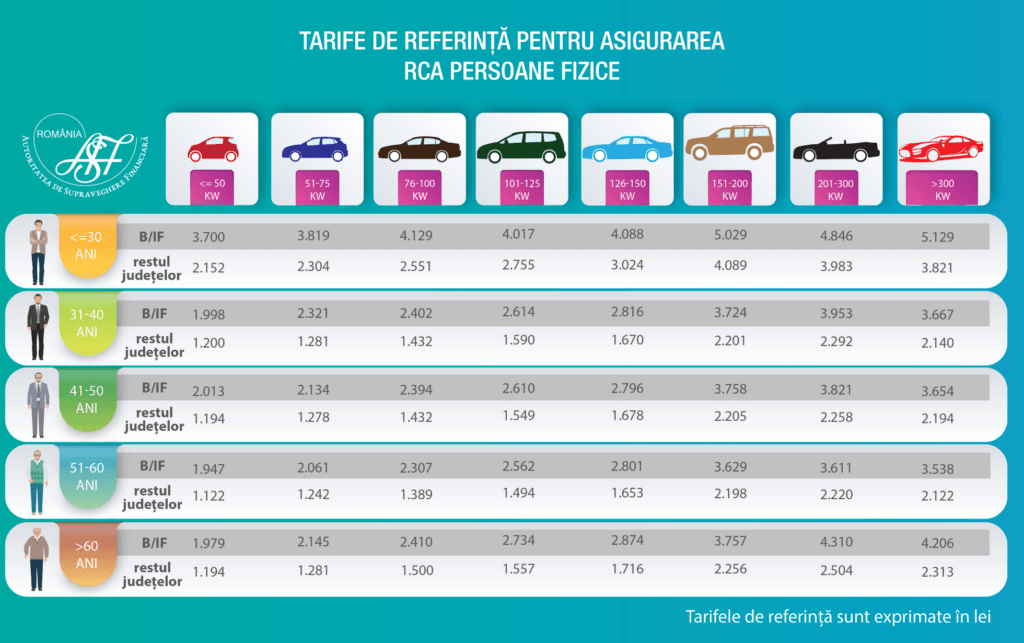

Tarife RCA Persoane Fizice – Sub 30 de Ani

Categoria de vârstă sub 30 de ani înregistrează cele mai ridicate tarife de referință din piață. Statistic, tinerii șoferi sunt implicați mai frecvent în accidente, iar daunele asociate sunt adesea mai costisitoare, ceea ce justifică actuarial primele majorate din acest segment.

| Putere Motor (kW) | București/Ilfov (lei) | Restul Țării (lei) |

|---|---|---|

| Sub 50 kW | 3.700 | 2.152 |

| 51-75 kW | 3.819 | 2.304 |

| 76-100 kW | 4.129 | 2.551 |

| 101-125 kW | 4.017 | 2.755 |

| 126-150 kW | 4.088 | 3.024 |

| 151-200 kW | 5.029 | 4.089 |

| 201-300 kW | 4.846 | 3.983 |

| Peste 300 kW | 5.129 | 3.821 |

Diferența maximă în cadrul acestei categorii este semnificativă: un tânăr din București cu vehicul peste 300 kW plătește ca tarif de referință 5.129 lei, în timp ce unul cu vehicul sub 50 kW din afara capitalei plătește 2.152 lei, o diferență de aproape 2,4 ori.

Tarife RCA Persoane Fizice – 31 până la 40 de Ani

Începând cu grupa 31-40 de ani, tarifele scad vizibil față de tinerii sub 30, reflectând experiența acumulată la volan și statisticile semnificativ mai favorabile privind frecvența și gravitatea accidentelor.

| Putere Motor (kW) | București/Ilfov (lei) | Restul Țării (lei) |

|---|---|---|

| Sub 50 kW | 1.998 | 1.200 |

| 51-75 kW | 2.321 | 1.281 |

| 76-100 kW | 2.402 | 1.432 |

| 101-125 kW | 2.614 | 1.590 |

| 126-150 kW | 2.816 | 1.670 |

| 151-200 kW | 3.724 | 2.201 |

| 201-300 kW | 3.953 | 2.292 |

| Peste 300 kW | 3.667 | 2.140 |

Reducerea față de categoria sub 30 este substanțială: pentru același vehicul sub 50 kW în București, tariful scade de la 3.700 la 1.998 lei, o reducere de aproape 46%.

Tarife RCA Persoane Fizice – 41 până la 50 de Ani

Șoferii din intervalul 41-50 de ani mențin tarife competitiv similare cu cei din grupa precedentă, beneficiind de un profil de risc stabil și echilibrat confirmat prin datele statistice.

| Putere Motor (kW) | București/Ilfov (lei) | Restul Țării (lei) |

|---|---|---|

| Sub 50 kW | 2.013 | 1.194 |

| 51-75 kW | 2.134 | 1.278 |

| 76-100 kW | 2.394 | 1.432 |

| 101-125 kW | 2.610 | 1.549 |

| 126-150 kW | 2.796 | 1.678 |

| 151-200 kW | 3.758 | 2.205 |

| 201-300 kW | 3.821 | 2.258 |

| Peste 300 kW | 3.839 | 2.230 |

Tarife RCA Persoane Fizice – 51 până la 60 de Ani

Grupa 51-60 de ani beneficiază frecvent de cele mai accesibile tarife de referință din întregul sistem, datorită experienței ample la volan și a frecvenței scăzute a daunelor constatate statistic la acest segment de vârstă.

| Putere Motor (kW) | București/Ilfov (lei) | Restul Țării (lei) |

|---|---|---|

| Sub 50 kW | 1.947 | 1.122 |

| 51-75 kW | 2.061 | 1.242 |

| 76-100 kW | 2.307 | 1.389 |

| 101-125 kW | 2.562 | 1.494 |

| 126-150 kW | 2.801 | 1.653 |

| 151-200 kW | 3.629 | 2.198 |

| 201-300 kW | 3.611 | 2.220 |

| Peste 300 kW | 3.538 | 2.122 |

Cel mai mic tarif de referință din întregul sistem este de 1.122 lei, corespunzând unui șofer din restul țării în vârstă de 51-60 de ani cu un vehicul sub 50 kW.

Tarife RCA Persoane Fizice – Peste 60 de Ani

Șoferii cu vârsta peste 60 de ani mențin tarife stabile și previzibile, cu majorări ușoare la anumite segmente de putere motor comparativ cu grupa 51-60, reflectând un nivel echilibrat de risc asociat experienței îndelungate.

| Putere Motor (kW) | București/Ilfov (lei) | Restul Țării (lei) |

|---|---|---|

| Sub 50 kW | 1.979 | 1.194 |

| 51-75 kW | 2.145 | 1.281 |

| 76-100 kW | 2.410 | 1.500 |

| 101-125 kW | 2.734 | 1.557 |

| 126-150 kW | 2.874 | 1.716 |

| 151-200 kW | 3.757 | 2.256 |

| 201-300 kW | 4.310 | 2.504 |

| Peste 300 kW | 4.206 | 2.313 |

Pentru motoare în categoria 201-300 kW, șoferii peste 60 din București au un tarif de 4.310 lei, cel mai ridicat din grupele de vârstă mature. Aceasta indică un risc perceput mai mare asociat manevrării vehiculelor puternice la vârste înaintate.

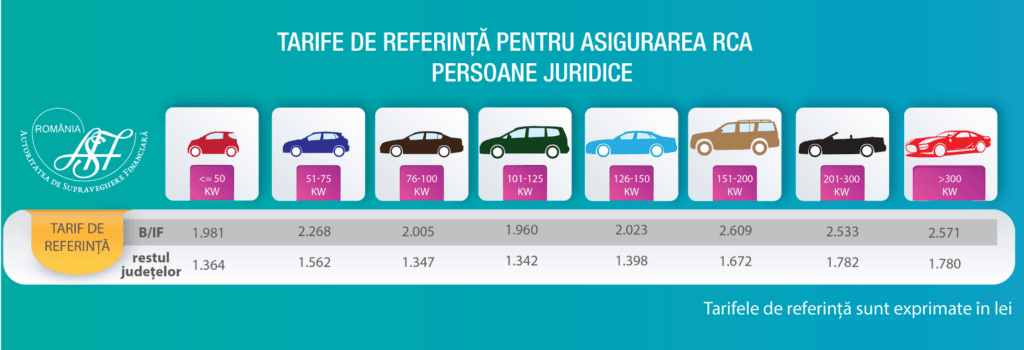

Tarife RCA Persoane Juridice – Autoturisme

Tarifele de referință pentru persoanele juridice diferă de cele pentru persoane fizice, fiind diferențiate exclusiv pe putere motor și zonă geografică, fără segmentare pe grupe de vârstă a conducătorului auto.

| Putere Motor (kW) | București/Ilfov (lei) | Restul Țării (lei) |

|---|---|---|

| Sub 50 kW | 1.981 | 1.364 |

| 51-75 kW | 2.268 | 1.562 |

| 76-100 kW | 2.005 | 1.347 |

| 101-125 kW | 2.181 | 1.445 |

| 126-150 kW | 2.311 | 1.511 |

| 151-200 kW | 2.609 | 1.672 |

| 201-300 kW | 2.528 | 1.702 |

| Peste 300 kW | 2.571 | 1.780 |

Tarifele pentru persoane juridice sunt considerabil mai mici decât cele destinate tinerilor sub 30 de ani, dar comparabile cu cele ale șoferilor experimentați din grupele 41-60 de ani pentru segmentele de putere mică și medie.

Cum Funcționează Sistemul Bonus-Malus RCA

Sistemul bonus-malus este mecanismul oficial prin care tariful RCA se ajustează individual în funcție de istoricul de daune al fiecărui conducător auto. Reglementat prin Legea 132/2017 și administrat de BAAR, are rolul fundamental de a recompensa conduita prudentă la volan și de a penaliza financiar provocarea accidentelor.

Structura Claselor Bonus-Malus

Sistemul cuprinde 14 clase, organizate pe trei niveluri distincte:

Clasele de bonus (B1-B8) oferă reduceri progresive ale tarifului de bază:

- B1 oferă reducerea maximă de aproximativ 50% din tariful de bază, fiind destinat șoferilor cu cel mai lung istoric consecutiv fără daune

- B2 până la B8 oferă reduceri intermediare descrescătoare, cu B8 reprezentând cel mai mic nivel de bonus

- Avansarea se face automat cu câte o clasă pe an, pentru fiecare an complet fără nicio daună constatată ca fiind din culpa asiguratului

Clasa neutră (B0) reprezintă tariful de bază fără nicio ajustare, cu coeficient de 100%. Este punctul de pornire pentru conducătorii auto noi, fără istoric de asigurare RCA în România.

Clasele de malus (M1-M4) aplică majorări progresive ale tarifului:

- M1 majorează tariful cu aproximativ 25% față de baza neutră

- M2 majorează cu aproximativ 50%

- M3 majorează cu aproximativ 75%

- M4 aplică majorarea maximă de aproximativ 100%, dublând efectiv tariful de bază

Aplicarea Practică a Coeficientului

La calculul primei de asigurare, tariful de referință ASF se înmulțește cu coeficientul procentual corespunzător clasei tale bonus-malus. De exemplu, un șofer cu clasa B4 și coeficient de 80% plătește doar 80% din tariful de referință, economisind 20% față de nivelul neutru. Un șofer penalizat în clasa M2 cu coeficient 150% plătește cu 50% mai mult decât tariful de bază.

Deplasarea între clase funcționează asimetric: avansarea spre bonus se face câte o singură clasă pe an (de la B0 la B1 sunt necesari 8 ani consecutivi ireproșabili), în timp ce retrogradarea din cauza unei daune constatate se face cu mai multe clase simultan, în funcție de gravitatea incidentului. Această asimetrie subliniază importanța deosebită a conducerii prudente: un singur accident poate anula progresul acumulat în mai mulți ani de conducere fără incidente.

Clasa ta bonus-malus actuală figurează pe polița RCA în vigoare. Poți de asemenea să o verifici contactând asigurătorul actual sau consultând baza de date BAAR.

Procedura BAAR pentru Asigurați cu Risc Ridicat

Biroul Asigurătorilor de Autovehicule din România (BAAR) are rolul legal de a proteja șoferii care nu reușesc să găsească oferte RCA la prețuri rezonabile pe piața comercială liberă. Dacă îndeplinești condițiile de încadrare ca asigurat cu risc ridicat, BAAR îți alocă un asigurător care este obligat legal să îți încheie polița la un preț reglementat.

Condițiile de Încadrare ca Asigurat cu Risc Ridicat

Te califici pentru procedura BAAR dacă sunt îndeplinite simultan toate condițiile următoare:

- Ai solicitat și ai primit cel puțin 3 oferte valabile de asigurare RCA de la asigurători diferiți, pentru o durată de 12 luni

- Ofertele conțin exclusiv prima de asigurare netă de cheltuieli de distribuție și cheltuielile de distribuție aferente canalului de vânzare, fără acoperire pentru decontare directă și fără clauze sau acoperiri suplimentare

- Toate cele 3 prime totale, la data ofertării, depășesc pragul calculat prin formula:

Prag risc ridicat = Tarif de referință × Factor N × Coeficient Bonus-Malus

Factorul N este stabilit periodic de ASF și are în prezent valoarea 1,36, ceea ce înseamnă că pragul de risc ridicat se situează cu 36% peste tariful de referință ajustat cu coeficientul bonus-malus.

Exemplu Concret de Calcul

Profil vehicul și conducător auto:

- Autoturism cu 74 kW putere motor

- Persoană fizică, 45 de ani, domiciliat în București

- Clasa bonus-malus: B4 (coeficient de ajustare 80%)

Date de referință:

- Tarif de referință ASF pentru acest profil: 2.022 lei

- Factor N: 1,36

- Oferte primite de la 3 asigurători diferiți: 2.280 lei, 2.350 lei, 2.400 lei

Calculul pragului: 2.022 × 1,36 × 0,80 = 2.200 lei

Verificare: toate cele 3 oferte (2.280, 2.350, 2.400 lei) sunt mai mari decât pragul de 2.200 lei. Concluzie: conducătorul auto se încadrează la risc ridicat și poate depune solicitare la BAAR pentru alocarea unui asigurător.

Formula Primei Recomandate BAAR

Odată confirmat statutul de asigurat cu risc ridicat, BAAR calculează prima recomandată folosind formula oficială:

Pr = {TR × N + [(PO1 + PO2 + PO3) ÷ 3] × 64%} ÷ 2

Unde:

- Pr = prima recomandată finală

- TR = tariful de referință ajustat cu coeficientul bonus-malus

- N = factorul N (1,36)

- PO1, PO2, PO3 = cele mai mici 3 prime nete de cheltuieli de distribuție din ofertele primite

BAAR alocă un asigurător în maximum 20 de zile lucrătoare de la depunerea solicitării complete cu toate documentele necesare. Asigurătorul desemnat este obligat legal să încheie polița RCA la prețul stabilit de BAAR. Este important de reținut că BAAR nu emite direct polițe de asigurare și nu acționează ca intermediar – rolul său este exclusiv de alocare a unui asigurător și de stabilire a primei recomandate conform formulei legale.

Factori Care Influențează Prețul Final RCA

Prețul pe care îl plătești efectiv pentru polița RCA depinde de interacțiunea simultană a mai multor factori, fiecare contribuind la evaluarea globală a profilului tău de risc de către asigurător.

Puterea motorului (kW) este criteriul principal de încadrare în tabelul de tarife ASF. Vehiculele cu motoare mai puternice sunt asociate statistic cu viteze mai ridicate și cu daune potențial mai costisitoare în caz de accident. Diferența dintre cel mai mic segment (sub 50 kW) și cel mai mare (peste 300 kW) poate depăși 60% din valoarea tarifului de referință, pentru aceeași grupă de vârstă și zonă geografică.

Vârsta conducătorului auto generează cele mai mari variații din întregul sistem de tarifare. Tinerii sub 30 de ani se confruntă cu tarife aproape duble față de șoferii maturi din grupa 51-60 de ani, pentru aceeași putere motor și zonă. Această diferențiere reflectă fidel realitățile statistice privind frecvența accidentelor în funcție de experiența efectivă la volan.

Zona geografică creează diferențe consistente și previzibile între cele două arii tarifare: tarifele pentru București și județul Ilfov sunt cu 50-80% mai mari decât cele pentru restul țării, ca urmare directă a traficului dens, a frecvenței ridicate a accidentelor rutiere și a costurilor urbane superioare din capitală.

Clasa bonus-malus poate modifica tariful cu până la 100% în ambele direcții. Un șofer exemplar ajuns în clasa B1 plătește jumătate din tariful de bază, în timp ce unul sancționat în clasa M4 plătește dublu. Pe parcursul unui ciclu complet de la B0 la B1 (8 ani consecutivi fără daune), economia cumulată poate reprezenta mii de lei.

Tipul de deținător contează semnificativ: persoanele juridice au un tabel distinct de tarife, cu valori de regulă mai moderate pentru autoturisme, dar considerabil mai ridicate pentru vehiculele de transport marfă unde tarifele se diferențiază suplimentar pe categorii de masă maximă autorizată.

Descarcă Tabelul de Prețuri RCA

Pentru consultare offline, comparații detaliate sau arhivare, ai posibilitatea de a descărca tabelele complete cu tarifele de referință ASF. Fișierele conțin toate categoriile de vehicule: autoturisme persoane fizice și juridice, motociclete, vehicule transport marfă, tractoare agricole și remorci, cu defalcare completă pe zone geografice, grupe de vârstă și segmente de putere motor.

Descarcă Tabel Prețuri RCA – Format PDF

Documentele sunt actualizate la fiecare nouă publicare semestrială a ASF. Sursa oficială a tuturor datelor prezentate este Autoritatea de Supraveghere Financiară.

Întrebări Frecvente despre Tabel Prețuri RCA

Tariful de referință RCA este o primă de asigurare cu caracter orientativ, calculată pe baza datelor statistice de la nivelul întregii piețe de asigurări auto din România. Publicat semestrial de Autoritatea de Supraveghere Financiară conform Legii 132/2017, servește ca instrument de transparență pentru consumatori și ca prag de referință pentru stabilirea statutului de asigurat cu risc ridicat. Dacă toate ofertele comerciale pe care le primești depășesc semnificativ acest tarif ajustat cu factorul N și cu coeficientul tău bonus-malus, ai dreptul legal de a solicita intervenția BAAR.

Diferența se datorează densității mult mai ridicate a traficului din capitală și județul Ilfov, care generează statistic o frecvență mai mare de accidente rutiere și daune mai costisitoare. Costurile de reparație și manoperă sunt de asemenea superioare în zona urbană a Bucureștiului comparativ cu restul țării. ASF reflectă fidel aceste realități statistice prin diferențierea tarifelor pe cele două zone geografice, o practică standard în piețele de asigurare mature din Europa.

Clasa bonus-malus actuală figurează pe polița ta RCA în vigoare sau pe cea anterioară. Alternativ, poți contacta telefonic sau prin email asigurătorul tău actual, care are obligația legală de a-ți comunica această informație. Dacă nu ai avut niciodată o poliță RCA, vei fi încadrat automat în clasa neutră B0 la prima achiziție. Fiecare an consecutiv fără nicio daună constatată te avansează cu o clasă spre B1, unde beneficiezi de reducerea maximă de aproximativ 50%.

Da, în mod curent. Tariful de referință este o medie statistică orientativă calculată la nivel de piață, nu un preț minim obligatoriu. Mulți asigurători oferă în mod regulat prețuri comerciale cu 10-30% sub tariful de referință pentru profiluri de risc favorabile: vârstă matură, clasă bonus avansată, vehicul cu putere moderată și zonă geografică cu frecvență redusă de accidente. Compararea sistematică a ofertelor de la mai mulți asigurători este strategia cea mai eficientă de a identifica prețul minim disponibil pe piață pentru profilul tău specific.

ASF publică noi tarife de referință în fiecare semestru, urmând un calendar regulat. De regulă, publicarea are loc în lunile ianuarie și iulie, iar tarifele rămân constante între două actualizări semestriale consecutive. Este important de menționat că prețurile comerciale ale asigurătorilor se pot modifica oricând, independent de calendarul ASF, în funcție de strategiile de piață și condițiile economice.

Dacă ai primit minimum 3 oferte valabile de la asigurători diferiți, pentru 12 luni, și toate depășesc pragul de risc ridicat calculat prin formula oficială (tarif referință × factor N × coeficient bonus-malus), ai dreptul legal consacrat prin Legea 132/2017 de a te adresa BAAR. Acesta va aloca un asigurător care este obligat să îți încheie polița la prima recomandată. Procedura se finalizează în maximum 20 de zile lucrătoare de la depunerea completă a dosarului cu toate documentele necesare.

Factorul N este un coeficient stabilit periodic de ASF, utilizat exclusiv în calculul pragului de încadrare ca asigurat cu risc ridicat. Valoarea sa curentă este 1,36, ceea ce înseamnă că pragul se situează cu 36% peste tariful de referință ajustat cu coeficientul bonus-malus. ASF poate modifica periodic acest factor în funcție de evoluțiile pieței de asigurări. Valoarea actualizată este publicată pe site-ul oficial asfromania.ro și este inclusă automat în calculatorul de pe această pagină.

Da, calculatorul de tarif de referință de pe această pagină funcționează exclusiv pe baza criteriilor publice din tabelul ASF: puterea motorului exprimată în kilowați (kW), grupa de vârstă a conducătorului auto, zona geografică și clasa bonus-malus. Nu solicită și nu stochează date personale precum număr de înmatriculare, cod numeric personal, adresă de domiciliu sau alte informații de identificare personală. Puterea motorului în kW o găsești în certificatul de înmatriculare al vehiculului, la rubrica P.2.

Calculează Tariful Tău de Referință Acum

Folosește calculatorul de la începutul acestei pagini pentru a afla instantaneu tariful de referință ASF și prima de risc ridicat corespunzătoare profilului tău. Selectează puterea motorului în kW (valoare din certificatul de înmatriculare, rubrica P.2), grupa ta de vârstă, zona geografică și clasa bonus-malus, apoi apasă butonul de calcul pentru rezultatul personalizat.

Pentru compararea ofertelor comerciale reale de la asigurătorii activi pe piața din România, accesează calculatorul RCA complet unde poți obține cotații personalizate de la mai mulți furnizori simultan. Această comparare sistematică te ajută să identifici cea mai avantajoasă ofertă disponibilă și să economisești semnificativ la costul poliței de asigurare auto obligatorie.

Analizează datele și evoluția prețurilor în conformitate cu tarifele stabilite de ASF, precum și modificările metodologiei de calcul din anii precedenți: